دانلود,رایگان,پایان نامه,پروژه,مقاله,مقالات, تحقیق آماده, پاورپوینت

دانلود,رایگان,پایان نامه,پروژه,مقاله,مقالات, تحقیق آماده, پاورپوینت,دانلود گزارش کارآموزی,, دانلود پروژه دانشجویی, دانلود تحقیق رایگاندانلود,رایگان,پایان نامه,پروژه,مقاله,مقالات, تحقیق آماده, پاورپوینت

دانلود,رایگان,پایان نامه,پروژه,مقاله,مقالات, تحقیق آماده, پاورپوینت,دانلود گزارش کارآموزی,, دانلود پروژه دانشجویی, دانلود تحقیق رایگاندانلود دانلود پاورپوینت اوراق بهادار با درآمد ثابت و سهام عادی

دانلود پاورپوینت اوراق بهادار با درآمد ثابت و سهام عادی

دانلود پاورپوینت اوراق بهادار با درآمد ثابت و سهام عادی - به نام خدا اوراق بهادار با درآمد ثابت و سهام عادی درس : تصمیم گیری در مسائل مالی ...

دانلود پاورپوینت اوراق بهادار با درآمد ثابت و سهام عادی - به نام خدا اوراق بهادار با درآمد ثابت و سهام عادی درس : تصمیم گیری در مسائل مالی ...

دانلود روش های کسب درآمد میلیونی آسان از اینترنت

روش های کسب درآمد میلیونی آسان از اینترنت

فرمت فایل دانلودی: .zipفرمت فایل اصلی: zip

تعداد صفحات: 79

حجم فایل: 5214 کیلوبایت

قیمت: 14000 تومان

این پکیج که شما قصد خرید آنرا دارید یک شغل است . شغل یعنی کاری که امروز شروع خواهید کرد و تا پایان عمر می توان از آن درآمد کسب کنید.

دیگر نیازی به کار در بیرون از منزل نیست و فقط با صرف 1 تا 2 ساعت در روز درآمدی باورنکردنی خواهید داشت.نویسنده این مطلب به شما اطمینان خواهد داد که بعد از گذشت دو الی سه ماه به درآمدی بالای 100 هزار تومان در روز خواهید رسید.

امام علی (ع) می فرماید :

« بخشش خداوند به هر کس، به اندازه نیت اوست . »

شما حتما تا به حال خیلی در مورد روش های کسب درآمد در اینترنت جستجو کرده اید. حتما به خیلی از سایت ها مراجه کرده اید و مقالات مختلفی را خوانده اید – چه انگلیسی یا فارسی.اما هیچ کدام از این ها نتوانسته اند راه مطمئن و سریعی پیش پایتان بگذارند تا بتوانید به درآمد دلخواه خود دست یابید. حتی ممکن است این همه اطلاعات پراکنده شما را بیشتر سردرگم کرده باشد تا اینکه به شما کمک کند. حتما سوالات مهمی در ذهن شماست و به دنبال پاسخ خود سرگردان هستید.

بعد از این همه جستجو شاید از خود تان پرسیده باشید

“آیا واقعا راه آسان تر و سریع تری وجود ندارد؟ چه طور خیلی افراد از طریق اینترنت درآمد عالی کسب می کنند ولی من هنوز موفق نشده ام؟!”

دیگر نیاز نیست کتاب های خارجی گران قیمت را بگیرید تا پاسخ سوالات خود را پیدا کنید. دیگر لازم نیست ماه ها وقت صرف کنید تا شروع به کسب درآمد کنید. شما به راحتی در این کتاب پاسخ سوالات خود را کشف می کنید و می توانید از همین امروز از اینترنت کسب درآمد کنید.

فریب آگهی های دروغین سایر افراد را نخورید، کسانی که سعی می کنند تا با فروش چند فایل دست نویس راه یک شبه پول دار شدن از اینترنت را به شما یاد دهند و شما را به قارون زمان تبدیل کنند، آنها نه تنها قصد اغفال شما را دارند بلکه به فهم شما بی احترامی می کرده اند....

ما پکیج و جزوه آموزشی زیر را معرفی می کنیم و شما را کاملا در جزیان فهرست ها، سرفصل ها و روس مطالب قرار می دهیم.

شما این کتب آموزشی را با دید باز و مقایسه با سایر جزوه های اموزشی موحود در اینترنت خریداری خواهید کرد...

هیچ گونه اجباری در این خرید نیست....

خودتان قیمت و کیفیت جزوه آموزشی زیر را مقایسه کنید.

نکته:

در صورتی که با دلایل قانع کننده به ما نشان دهید که مطالب این پکیچ آموزشی خلاف واقع است و قابل اجرا و عملی نمی باشد.

تیم پشتیبانی مبلغ پرداختی شما را عودت خواهد داد...

آشنایی کلی با فایل های موجود در این پکیج آموزشی :

در آخر عاجزانه توصیه می کنیم قبل از خرید هر بسته ایی بخصوص بسته های کسب درآمد از اینترنت جستجویی راجع به آن انجام دهید و مطمئن باشید چه حال و چه آینده هیچ بسته ایی نبوده و نخواهد بود که شما را چند روزه میلیونر کند و به درآمد ۱۰۰ الی ۲۰۰ هزار تومان در روز برساند.

نکته:

در صورتی که با دلایل قانع کننده به ما نشان دهید که مطالب این پکیچ آموزشی خلاف واقع است و قابل اجرا و عملی نمی باشد.

تیم پشتیبانی مبلغ پرداختی شما را عودت خواهد داد.

پرداخت با کلیه کارتهای عضو شتاب امکان پذیر است.

دانلود پاورپوینت شرح وظایف اداره درآمد

پاورپوینت شرح وظایف اداره درآمد

فرمت فایل دانلودی: .pptفرمت فایل اصلی: .ppt

تعداد صفحات: 26

حجم فایل: 397 کیلوبایت

قیمت: 7000 تومان

لینک دانلود و خرید پایین توضیحات

دسته بندی : پاورپوینت

نوع فایل : powerpoint (..ppt) ( قابل ویرایش و آماده پرینت )

تعداد اسلاید : 26 اسلاید

قسمتی از متن powerpoint (..ppt) :

1

2

3

دریافت اطلاعات درآمدهای وصولی نقدی و موسسات طرف قرارداد .

پی گیری جهت وصول هر چه سریعتر مانده مطالبات از موسسات طرف قرارداد .

درخواست گشایش حساب هاب بانکی غیرقابل برداشت و ودیعه از بانک مرکزی جمهوری اسلامی ایران .

مکاتبه با بانک مرکزی جمهوری اسلامی ایران جهت عودت وجوهی که اشتباها" به حساب درآمد اختصاصی منظور شده است .

برقراری ارتباط با سازمان های طرف قرارداد جهت ارائه عملکرد واحدهای تحت پوشش و علل دیرکرد وصول مطالبات و کسورات بیشتر از معمول .

محاسبه ضریب افزایش یا کاهش درآمد و پی گیری علل آن .

نگهداری حساب قبوض درمانی .

کنترل قسمت درآمد واحدهای تحت پوشش به منظور ارائه راهکار جهت انظباط مالی و تسریع وصول درآمد اختصاصی .

ارائه گزارشات دوره ای درآمدهای وصولی به مدیران .

شرح وظایف اداره درآمد

4

1- درآمد عمومی

2- درآمد اختصاصی

درآمد دولت شامل :

5

براساس ماده 10 قانون دیوان محاسبات عمومی

درآمد عمومی عبارت است از درآمدهای وزارتخانه ها وموسسات دولتی و مالیات و سود سهام شرکتهای دولتی و و درآمد حاصل از انحصارات و مالکیت و سایر درآمدهایی که در قانون بودجه کل کشور تحت عنوان درآمد عمومی منظور می شود .

درآمد عمومی

پرداخت با کلیه کارتهای عضو شتاب امکان پذیر است.

دانلود درس پانزدهم (کار و درآمد حلال) ( ppt )

درس پانزدهم (کار و درآمد حلال) ( ppt )

فرمت فایل دانلودی: .zipفرمت فایل اصلی: .pptx

تعداد صفحات: 32

حجم فایل: 16284 کیلوبایت

قیمت: 8000 تومان

لینک دانلود و خرید پایین توضیحات

دسته بندی : پاورپوینت

نوع فایل : powerpoint (..pptx) ( قابل ویرایش و آماده پرینت )

تعداد اسلاید : 32 اسلاید

قسمتی از متن powerpoint (..pptx) :

بنام خدا

درس پانزدهم (کار و درآمد حلال)

پرداخت با کلیه کارتهای عضو شتاب امکان پذیر است.

دانلود ترفند و تکنیک افزایش چندین برابری درآمد از فروش فایل

ترفند و تکنیک افزایش چندین برابری درآمد از فروش فایل

فرمت فایل دانلودی: .zipفرمت فایل اصلی: zip

تعداد صفحات: 1

حجم فایل: 0 کیلوبایت

قیمت: 75000 تومان

ترفند کسب درآمد از فروش فایل , آموزش اختصاصی کسب درآمد بیشتر از همکاری در فروش فایل, آموزش افیلیت مارکتینگ, آموزش بازاریابی و فروش محصولات دانلودی, آموزش نکات مهم و ناگفته فروش بیشتر فایل در اینترنت برای اولین بار

ترفند کسب درآمد از فروش فایل , آموزش اختصاصی کسب درآمد بیشتر از همکاری در فروش فایل, آموزش افیلیت مارکتینگ, آموزش بازاریابی و فروش محصولات دانلودی, آموزش نکات مهم و ناگفته فروش بیشتر فایل در اینترنت برای اولین بار

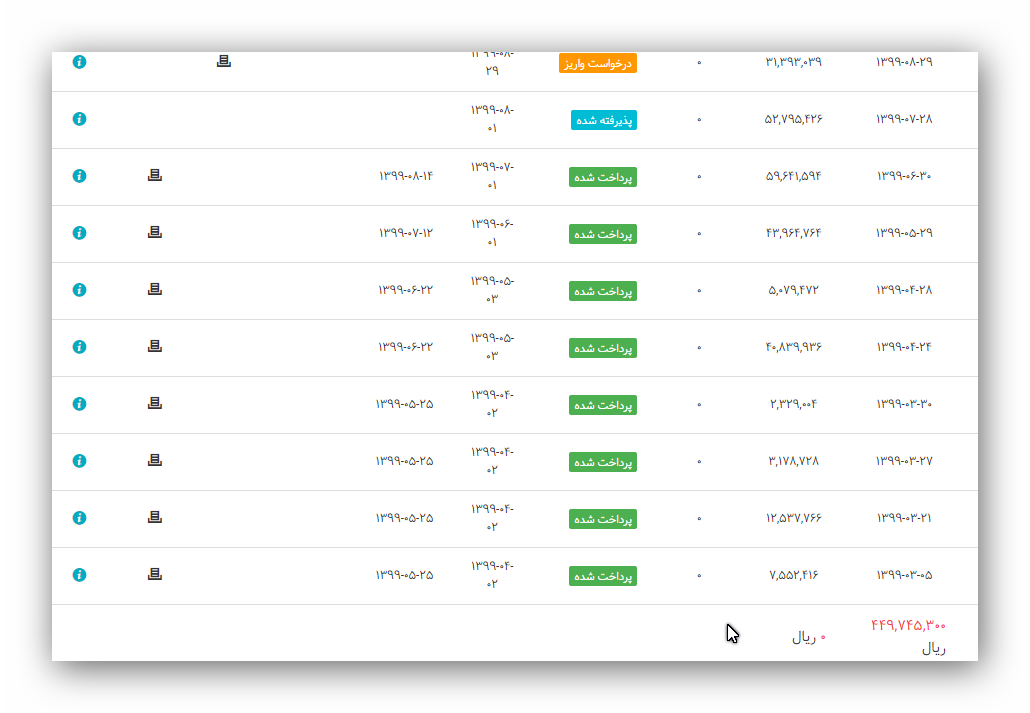

درآمد بازاریابی فروش فایل 10 ملیون تومانی در تصویر بالا از همین روش

درآمد حدود 6 ملیون تومان از بازاریابی و همکاری در فروش فایل توجه کنید این درآمد فقط از بازاریابی فایل بوده و هیچگونه محصولی نداشتیم

درآمد حدود 45 ملیون تومانی از بازاریابی محصولات کالایی و ارسال پستی که روش کار به همین صورت بالا بوده با این تفاوت که این ها دانلودی نبودند و برای فروش کالا هم ویدئو آموزشی در حال تدارک می باشم که در هفته های آتی در سایت قرار خواهم داد.

در حال حاضر هیچ کسب و کاری نمیتوانید پیدا کنید که با سرمایه ماهیانه 300 تا 400 هزار تمن به شما 70 ملیون تمن سود بده و من در اینجام تا بهت کمک کنم این کار رو یاد بگیری چون چیزی از من کم نمیشه و دریای بازاریابی اینترنتی اونقدر بزرگ هست که کل مردم ایران هم توی این کار بیان باز هر کسی سهم خودشو خواهد برد . ان شاالله بتونم بهتون کمک کنم که شما هم وارد این کسب و کار شیرین و لذت بخش بشوید .

و سوال مهم اینکه چرا قیمت این ویدئو اینقد کمه ؟ خلاصه کلام اینه که این ویدئو مختصر تهیه شده و جزئیات در آن گفته نشده ولی یکمی سواد داشته باشی و راه اصلی رو درک کنی کل اصل مطلب و جزییاتش همینه اگر میخواستم همه تجربیات ده سال فروش اینترنتی خودمو در این ویدئو بگنجونم حجمش مشد 10 گیگ و قیمتش میشد 8 9 ملیون تمن که کمتر کسی خرید میکرد بنابر این تصمیم گرفتم برای اولین بار در سطح سایت های اینترنتی راز و ترفند فروش اینترنتی به صورت ویروسی رو خدمتتون یاد بدم که در هر سطحی از دانش و سواد و مالی بتونن کسب و کارشونو استارت بزنن ضمن اینکه به صورت آنلاین هم کمکتون خواهم کرد.

پرداخت با کلیه کارتهای عضو شتاب امکان پذیر است.

بررسی رابطه تغییر نرخ مالیات بردرآمد سال 1380 با میزان سرمایه گذاری ونحوه تامین مالی شرکتها

| دسته بندی | اقتصاد |

| بازدید ها | 35 |

| فرمت فایل | doc |

| حجم فایل | 233 کیلو بایت |

| تعداد صفحات فایل | 155 |

سیاستهای مالیاتی بر رفتار عاملان اقتصادی وبه خصوص شرکتها تاثیر دارد. تصمیمات سرمایه گذاری ، تقسیم سود ،نحوه تامین مالی و بسیاری از فعالیتهای عملیاتی شرکتها ممکن است در نتیجه قوانین ومقررات مالیاتی تغییر کند.

تصور عمومی براین است که مالیات دارای یک نقش است و آن هم عبارت است ازدریافتی های دولت از بخشی ازسود حاصله ازکار وکوشش افراد وبنگاه های اقتصادی برای تامین مخارج دولت، اما این یکی از نقش های مالیات است و درآمدهای مالیاتی در واقع،یکی ازبازارهای بسیار مهم وتعیین کننده میزان رشدوگسترش فعالیتهای اقتصادی است.

نخست آن که افزایش میزان مالیات به سبب کاهش انگیزه برای سرمایه گذاری ،تولید وبه طور کلی کار وکوشش،موجب کاهش فعالیتهای اقتصادی و به این ترتیب موجب کاهش درآمد ملی وگسترش بیکاری می شود.

دوم اینکه مالیات به عنوان یک تثبیت کننده اقتصادی مورد استفاده قرار می گیرد به این معنی که به هنگام رونق بیش از حد فعالیتهای اقتصادی جامعه (فراتر از حد اشتغال کامل)میزان مالیات ها افزایش می یابد تا با کاهش فعالیتهای اقتصادی ازتورم جلوگیری شود وهنگام رکود اقتصادی و افزایش بیکاری میزان مالیات ها کاهش می یابدتا انگیزه برای افزایش فعالیتهای اقتصادی و خارج شدن اقتصاد از رکود فراهم شود وبه این ترتیب اقتصاد در مسیر یکنواخت وهمگونی به حرکت خود ادامه دهد.

وظایف اصلی مدیریت مالی شامل سه نوع تصمیم گیری مهم می باشد: تصمیمات تامین مالی، تصمیمات سرمایه گذاری و تصمیمات تقسیم سود.

یکی از اهداف تغییر نرخ مالیات بردرآمد ، افزایش میزان سرمایه گذاری در دارائیهای ثابت (دارائیهای عملیاتی )و بهبود بخشیدن به نحوه تامین مالی وکاهش هزینه های ناشی از آن و رونق بخشی به بازار سرمایه می باشد. در نتایج به دست آمده از این تحقیق مشاهده گردیدکه بین تغییر نرخ مالیات بردرآمدسال 1380 ،میزان سرمایه گذاری ونحوه تامین مالی شرکتها قبل وبعد از تغییر نرخ مذکور تفاوت معناداری وجود دارد (میزان سرمایه گذاری در درارائیهای ثابت بعد ازکاهش نرخ مالیات بردرآمد افزایش یافته است وبیشتر شرکتها بعد از تغییر نرخ مذکور به تامین مالی داخلی روی آورده اند )در حقیقت بیانگر این مطلب می باشد که سیاستگذاران مالیاتی با کاهش نرخ مالیات به این هدف که همانا بزرگتر شدن اقتصاد درآینده و بالطبع افزایش دریافتی های مالیاتی آتی خواهد بود نائل شده اند.

فهرست مطالب

چکیده فارسی1

فصل اول :کلیات تحقیق

1-1)مقدمه 2

1-2) بیان مسئله3

1-3) اهمیت تحقیق 6

1-4) سوال تحقیق 7

1-5)هدف تحقیق 7

1-6) فرضیه های تحقیق 9

1-7) متغیرهای مورد مطالعه 9

1-8) نوع روش تحقیق 10

1-9) قلمرو تحقیق 12

1-9-1) قلمرو موضوعی 12

1-9-2) قلمرو مکانی 12

1-9-3) قلمرو زمانی 13

1-10) روش گردآوری اطلاعات وداده ها13

1-11) جامعه آماری، روش نمونه گیری حجم نمونه 13

1-12) روش تجزیه وتحلیل داده ها 13

1-13) موانع ومحدودیتهای تحقیق 14

1-14) تعریف اصطلاحات 14

1-15) ساختار تحقیق 18

فصل دوم:چهارچوب نظری وپیشینه پژوهش

گفتار اول:تاریخچه اصلاحات انجام گرفته در قانون مالیات در جهان وایران

2-1) مقدمه 21

2-2)نگاهی گذرا به اصلاحات مالیاتی در جهان22

2-3)تاریخچه اصلاحات مالیاتی در ایران 23

گفتار دوم:مبانی نظری مالیات

2-4)مبانی نظری مالیات 26

2-4-1)مفاهیم مالیات 26

2-4-2) اهداف وضع مالیاتها 29

2-4-3)عدالت مالیاتی 31

2-4-4)سیستم مالیاتی و اجزای آن 32

2-4-5)اصول سیستم مالیاتی مطلوب 32

2-4-6)اصول جدید مالیات 34

2-4-7)وقفه های زمانی وصول مالیات 34

2-5)طبقه بندی نظام مالیاتی در ایران 37

2-6)مالیات بر درآمد 39

2-6-1)تاریخچه مالیات بر درآمد 40

2-6-2)بررسی تطبیقی مالیات بر درآمد شرکتها در چند کشور 41

گفتار سوم:

مبانی نظری سرمایه گذاری و شیوه های تامین مالی

2-7) سرمایه گذاری 52

2-7-1)عوامل موثر بر سرمایه گذاری 54

2-7-2) مالیات بر شرکتها وتشویق سرمایه گذاری 55

2-8) منابع مالی واحدهای اقتصادی و فرآیند تامین مالی 58

2-9)ابزارهای مالی(شیو های تامین مالی) 59

2-9-1) روشهای مختلف تامین مالی 59

2-10)مالیات و حسابداری 62

گفتارچهارم:پیشینه پژوهش

2-11)پیشینه پژوهش 64

2-11-1)تحقیقات انجام شده خارجی 64

2-11-2)تحقیقات انجام شده در ایران 73

فصل سوم:روش شناسی تحقیق

3-1)مقدمه 78

3-2)طرح مساله پژوهش 79

3-3)فرضیه های تحقیق. 79

3-4)روش تحقیق 80

3-5)سنجش متغیر های تحقیق 80

3-6)نحوه جمع آوری اطلاعات81

3-7)جامعه آماری 81

3-8)روش نمونه گیری و تعیین اندازه نمونه81.

3-9)آزمون های مورد استفاده در تحقیق83

3-10)آزمون فرضیه ها83

3-11)روش های آماری بکار رفته در تحقیق84.

3-11-1)آزمون مقایسه زوجها84

3-11-2) همبستگی85

فصل چهارم : تجزیه وتحلیل یافته های تحقیق

4-1)مقدمه91

4-2) تحلیل فرضیه ها92

4-2-1) بخش اول 93

4-2-2) بخش دوم 97

فصل پنجم: نتیجه گیری وپیشنهادات

5-1)مقدمه102

5-2)خلاصه موضوع وروش تحقیق 103

5-3)نتایج تحقیق105

5-4)تحلیل یافته های تحقیق

5-4-1)نتایج مربوط به آزمون فرضیه اول106

5-4-2)نتایج مربوط به آزمون فرضیه دوم107

5-4)پیشنهادهای پژوهش

5-4-1) پیشنهادهای حاصل از نتایج تحقیق108

5-4-2)سایرپیشنهادها109

5-4-3)پیشنهادهایی برای تحقیق های آتی109

5-5) محدودیت های پژوهش110

منابع ومآخذ 111

پیوست ها

پیوست الف116

پیوست ب 120

پیوست ج 126

چکیده انگلیسی134

فهرست جدول ها

عنوان صفحه

2-1جدول ، مالیات بر درآمد درکشور سوئد47

2-2جدول ، مالیات بر درآمد در آمریکا48

2-3جدول، تغییرات قانون مالیات های مستقیم مربوط به درآمد شرکت ها

مصوب بهمن 1380 نسبت به اصلاحیه اسفند ماه 137850

4-1جدول ،بررسی توصیفی متغیرهای سرمایه گذاری ، نحوه تامین مالی و مالیات ابرازی92

4-2جدول ، بررسی وجود رابطه بین تغییر نرخ مالیات بردرآمد ومیزان

سرمایه گذاری شرکتها قبل وبعد از تغییر نرخ مالیات94

4-3جدول ، آزمون وجود همبستگی بین مالیات ابرازی و میزان سرمایه گذاری

شرکتها قبل و بعد از تغییرنرخ مالیات 96

4-4جدول بررسی وجود رابطه بین تغییر نرخ مالیات بردرآمد و نحوه تامین مالی

شرکتها(داخلی وخارجی) قبل وبعد از تغییر نرخ مالیات 97

4-5جدول آزمون وجود همبستگی بین مالیات ابرازی و نحوه تامین مالی

شرکتها قبل و بعد از تغییرنرخ مالیات(از طریق آزمون همبستگی پیرسون) 100

4-6جدول آزمون وجود همبستگی بین مالیات ابرازی و نحوه تامین مالی شرکتها

قبل و بعد از تغییرنرخ مالیات(از طریق آزمون همبستگی اسپیرمن101

5-1جدول خلاصه نتایج آزمون105

پیوست الف-1جدول اسامی شرکتهای مورد استفاده برای آزمون فرضیه ها....... 116

پیوست ج جداول خروجی حاصل ازتجزیه وتحلیل داده ها به کمک نرم افزارSPSS 126

جداول ج-1و2و3 :

آزمون t زوجی برای بررسی وجود تفاوت در میزان سرمایه گذاری قبل از تغییر نرخ مالیات (شامل سالهای 1375 تا 1379) و بعد از تغییر نرخ مالیات (شامل سالهای 1380 تا 1387)126

جداول ج-4و5و6 : آزمون t زوجی برای بررسی وجود تفاوت در نحوه تامین مالی(داخلی)قبل از تغییر نرخ مالیات (شامل سالهای 1375 تا 1379) و بعد از تغییر نرخ مالیات(شامل سالهای 1380 تا 1387) 127

جداول ج-7و8و9 : آزمون t زوجی برای بررسی وجود تفاوت در نحوه تامین مالی(خارجی)قبل از تغییر نرخ مالیات (شامل سالهای 1375 تا 1379) و بعد از تغییر نرخ مالیات(شامل سالهای 1380 تا 1387) 128

جدول ج-10 :همبستگی میزان سرمایه گذاری و مالیات ابرازی بدون توجه به تغییر نرخ مالیات بر درآمد در سالهای 1375 تا1387 (ضریب همبستگی: پیرسون129

جدول ج-11 :همبستگی میزان سرمایه گذاری و مالیات ابرازی بعد از تغییر نرخ مالیات بر درآمد در سالهای 1380 تا1387 (ضریب همبستگی: پیرسون129

جدول ج-12 :همبستگی میزان سرمایه گذاری و مالیات ابرازی قبل از تغییر نرخ مالیات بر درآمد در سالهای 1375 تا1379 (ضریب همبستگی: پیرسون130

جدول ج-13 :همبستگی نحوه تامین مالی(داخلی) و مالیات ابرازی بدون توجه به تغییر نرخ مالیات بر درآمد در سالهای 1375 تا1387 (ضریب همبستگی: پیرسون130

جدول ج-14:همبستگی نحوه تامین مالی(خارجی) و مالیات ابرازی بدون توجه به تغییر نرخ مالیات بر درآمد در سالهای 1375 تا1387 (ضریب همبستگی: پیرسون131

جدول ج-15 :همبستگی نحوه تامین مالی(داخلی) و مالیات ابرازی بعد از تغییر نرخ مالیات بر درآمد در سالهای 1380 تا1387 (ضریب همبستگی: پیرسون131

جدول ج-16 :همبستگی نحوه تامین مالی(داخلی) و مالیات ابرازی قبل از تغییر نرخ مالیات بر درآمد در سالهای 1375 تا1379 (ضریب همبستگی: پیرسون132

جدول ج-17 :همبستگی نحوه تامین مالی(خارجی) و مالیات ابرازی بعد از تغییر نرخ مالیات بر درآمد در سالهای 1380 تا1387 (ضریب همبستگی: پیرسون132

جدول ج-18 :همبستگی نحوه تامین مالی(خارجی) و مالیات ابرازی قبل از تغییر نرخ مالیات بر درآمد در سالهای 1375 تا1379 (ضریب همبستگی: پیرسون133

فهرست نمودارها

عنوان صفحه

2-1نمودار، نظام مالیاتی در ایران38

3-1نمودار، وجود همبستگی بین دو متغیر X و Y86

3-2نمودار ،عدم وجود همبستگی بین دو متغیر X و Y86

نمودار ب-1 ،پراکنش سرمایه گذاری و مالیات ابرازی 120

نمودار ب-2،پراکنش سرمایه گذاری و مالیات ابرازی بعد از تغییر نرخ مالیات 121

نمودار ب-3،پراکنش سرمایه گذاری و مالیات ابرازی قبل ازتغییر نرخ مالیات 122

نمودار ب-4،پراکنش نحوه تامین مالی (درصد) و مالیات ابرازی123

نمودار ب-5،پراکنش نحوه تامین مالی (درصد)و مالیات ابرازی بعد ازتغییر نرخ مالیات 124

نمودار ب-6،پراکنش نحوه تامین مالی (درصد)و مالیات ابرازی قبل ازتغییر نرخ مالیات 125

فهرست شکلها

عنوان صفحه

2-1شکل، اصول یک نظام مالیاتی مطلوب33

بررسی رابطه تغییر نرخ مالیات بردرآمد سال 1380 با میزان سرمایه گذاری ونحوه تامین مالی شرکتها

| دسته بندی | اقتصاد |

| بازدید ها | 30 |

| فرمت فایل | doc |

| حجم فایل | 233 کیلو بایت |

| تعداد صفحات فایل | 155 |

سیاستهای مالیاتی بر رفتار عاملان اقتصادی وبه خصوص شرکتها تاثیر دارد. تصمیمات سرمایه گذاری ، تقسیم سود ،نحوه تامین مالی و بسیاری از فعالیتهای عملیاتی شرکتها ممکن است در نتیجه قوانین ومقررات مالیاتی تغییر کند.

تصور عمومی براین است که مالیات دارای یک نقش است و آن هم عبارت است ازدریافتی های دولت از بخشی ازسود حاصله ازکار وکوشش افراد وبنگاه های اقتصادی برای تامین مخارج دولت، اما این یکی از نقش های مالیات است و درآمدهای مالیاتی در واقع،یکی ازبازارهای بسیار مهم وتعیین کننده میزان رشدوگسترش فعالیتهای اقتصادی است.

نخست آن که افزایش میزان مالیات به سبب کاهش انگیزه برای سرمایه گذاری ،تولید وبه طور کلی کار وکوشش،موجب کاهش فعالیتهای اقتصادی و به این ترتیب موجب کاهش درآمد ملی وگسترش بیکاری می شود.

دوم اینکه مالیات به عنوان یک تثبیت کننده اقتصادی مورد استفاده قرار می گیرد به این معنی که به هنگام رونق بیش از حد فعالیتهای اقتصادی جامعه (فراتر از حد اشتغال کامل)میزان مالیات ها افزایش می یابد تا با کاهش فعالیتهای اقتصادی ازتورم جلوگیری شود وهنگام رکود اقتصادی و افزایش بیکاری میزان مالیات ها کاهش می یابدتا انگیزه برای افزایش فعالیتهای اقتصادی و خارج شدن اقتصاد از رکود فراهم شود وبه این ترتیب اقتصاد در مسیر یکنواخت وهمگونی به حرکت خود ادامه دهد.

وظایف اصلی مدیریت مالی شامل سه نوع تصمیم گیری مهم می باشد: تصمیمات تامین مالی، تصمیمات سرمایه گذاری و تصمیمات تقسیم سود.

یکی از اهداف تغییر نرخ مالیات بردرآمد ، افزایش میزان سرمایه گذاری در دارائیهای ثابت (دارائیهای عملیاتی )و بهبود بخشیدن به نحوه تامین مالی وکاهش هزینه های ناشی از آن و رونق بخشی به بازار سرمایه می باشد. در نتایج به دست آمده از این تحقیق مشاهده گردیدکه بین تغییر نرخ مالیات بردرآمدسال 1380 ،میزان سرمایه گذاری ونحوه تامین مالی شرکتها قبل وبعد از تغییر نرخ مذکور تفاوت معناداری وجود دارد (میزان سرمایه گذاری در درارائیهای ثابت بعد ازکاهش نرخ مالیات بردرآمد افزایش یافته است وبیشتر شرکتها بعد از تغییر نرخ مذکور به تامین مالی داخلی روی آورده اند )در حقیقت بیانگر این مطلب می باشد که سیاستگذاران مالیاتی با کاهش نرخ مالیات به این هدف که همانا بزرگتر شدن اقتصاد درآینده و بالطبع افزایش دریافتی های مالیاتی آتی خواهد بود نائل شده اند.

فهرست مطالب

چکیده فارسی1

فصل اول :کلیات تحقیق

1-1)مقدمه 2

1-2) بیان مسئله3

1-3) اهمیت تحقیق 6

1-4) سوال تحقیق 7

1-5)هدف تحقیق 7

1-6) فرضیه های تحقیق 9

1-7) متغیرهای مورد مطالعه 9

1-8) نوع روش تحقیق 10

1-9) قلمرو تحقیق 12

1-9-1) قلمرو موضوعی 12

1-9-2) قلمرو مکانی 12

1-9-3) قلمرو زمانی 13

1-10) روش گردآوری اطلاعات وداده ها13

1-11) جامعه آماری، روش نمونه گیری حجم نمونه 13

1-12) روش تجزیه وتحلیل داده ها 13

1-13) موانع ومحدودیتهای تحقیق 14

1-14) تعریف اصطلاحات 14

1-15) ساختار تحقیق 18

فصل دوم:چهارچوب نظری وپیشینه پژوهش

گفتار اول:تاریخچه اصلاحات انجام گرفته در قانون مالیات در جهان وایران

2-1) مقدمه 21

2-2)نگاهی گذرا به اصلاحات مالیاتی در جهان22

2-3)تاریخچه اصلاحات مالیاتی در ایران 23

گفتار دوم:مبانی نظری مالیات

2-4)مبانی نظری مالیات 26

2-4-1)مفاهیم مالیات 26

2-4-2) اهداف وضع مالیاتها 29

2-4-3)عدالت مالیاتی 31

2-4-4)سیستم مالیاتی و اجزای آن 32

2-4-5)اصول سیستم مالیاتی مطلوب 32

2-4-6)اصول جدید مالیات 34

2-4-7)وقفه های زمانی وصول مالیات 34

2-5)طبقه بندی نظام مالیاتی در ایران 37

2-6)مالیات بر درآمد 39

2-6-1)تاریخچه مالیات بر درآمد 40

2-6-2)بررسی تطبیقی مالیات بر درآمد شرکتها در چند کشور 41

گفتار سوم:

مبانی نظری سرمایه گذاری و شیوه های تامین مالی

2-7) سرمایه گذاری 52

2-7-1)عوامل موثر بر سرمایه گذاری 54

2-7-2) مالیات بر شرکتها وتشویق سرمایه گذاری 55

2-8) منابع مالی واحدهای اقتصادی و فرآیند تامین مالی 58

2-9)ابزارهای مالی(شیو های تامین مالی) 59

2-9-1) روشهای مختلف تامین مالی 59

2-10)مالیات و حسابداری 62

گفتارچهارم:پیشینه پژوهش

2-11)پیشینه پژوهش 64

2-11-1)تحقیقات انجام شده خارجی 64

2-11-2)تحقیقات انجام شده در ایران 73

فصل سوم:روش شناسی تحقیق

3-1)مقدمه 78

3-2)طرح مساله پژوهش 79

3-3)فرضیه های تحقیق. 79

3-4)روش تحقیق 80

3-5)سنجش متغیر های تحقیق 80

3-6)نحوه جمع آوری اطلاعات81

3-7)جامعه آماری 81

3-8)روش نمونه گیری و تعیین اندازه نمونه81.

3-9)آزمون های مورد استفاده در تحقیق83

3-10)آزمون فرضیه ها83

3-11)روش های آماری بکار رفته در تحقیق84.

3-11-1)آزمون مقایسه زوجها84

3-11-2) همبستگی85

فصل چهارم : تجزیه وتحلیل یافته های تحقیق

4-1)مقدمه91

4-2) تحلیل فرضیه ها92

4-2-1) بخش اول 93

4-2-2) بخش دوم 97

فصل پنجم: نتیجه گیری وپیشنهادات

5-1)مقدمه102

5-2)خلاصه موضوع وروش تحقیق 103

5-3)نتایج تحقیق105

5-4)تحلیل یافته های تحقیق

5-4-1)نتایج مربوط به آزمون فرضیه اول106

5-4-2)نتایج مربوط به آزمون فرضیه دوم107

5-4)پیشنهادهای پژوهش

5-4-1) پیشنهادهای حاصل از نتایج تحقیق108

5-4-2)سایرپیشنهادها109

5-4-3)پیشنهادهایی برای تحقیق های آتی109

5-5) محدودیت های پژوهش110

منابع ومآخذ 111

پیوست ها

پیوست الف116

پیوست ب 120

پیوست ج 126

چکیده انگلیسی134

فهرست جدول ها

عنوان صفحه

2-1جدول ، مالیات بر درآمد درکشور سوئد47

2-2جدول ، مالیات بر درآمد در آمریکا48

2-3جدول، تغییرات قانون مالیات های مستقیم مربوط به درآمد شرکت ها

مصوب بهمن 1380 نسبت به اصلاحیه اسفند ماه 137850

4-1جدول ،بررسی توصیفی متغیرهای سرمایه گذاری ، نحوه تامین مالی و مالیات ابرازی92

4-2جدول ، بررسی وجود رابطه بین تغییر نرخ مالیات بردرآمد ومیزان

سرمایه گذاری شرکتها قبل وبعد از تغییر نرخ مالیات94

4-3جدول ، آزمون وجود همبستگی بین مالیات ابرازی و میزان سرمایه گذاری

شرکتها قبل و بعد از تغییرنرخ مالیات 96

4-4جدول بررسی وجود رابطه بین تغییر نرخ مالیات بردرآمد و نحوه تامین مالی

شرکتها(داخلی وخارجی) قبل وبعد از تغییر نرخ مالیات 97

4-5جدول آزمون وجود همبستگی بین مالیات ابرازی و نحوه تامین مالی

شرکتها قبل و بعد از تغییرنرخ مالیات(از طریق آزمون همبستگی پیرسون) 100

4-6جدول آزمون وجود همبستگی بین مالیات ابرازی و نحوه تامین مالی شرکتها

قبل و بعد از تغییرنرخ مالیات(از طریق آزمون همبستگی اسپیرمن101

5-1جدول خلاصه نتایج آزمون105

پیوست الف-1جدول اسامی شرکتهای مورد استفاده برای آزمون فرضیه ها....... 116

پیوست ج جداول خروجی حاصل ازتجزیه وتحلیل داده ها به کمک نرم افزارSPSS 126

جداول ج-1و2و3 :

آزمون t زوجی برای بررسی وجود تفاوت در میزان سرمایه گذاری قبل از تغییر نرخ مالیات (شامل سالهای 1375 تا 1379) و بعد از تغییر نرخ مالیات (شامل سالهای 1380 تا 1387)126

جداول ج-4و5و6 : آزمون t زوجی برای بررسی وجود تفاوت در نحوه تامین مالی(داخلی)قبل از تغییر نرخ مالیات (شامل سالهای 1375 تا 1379) و بعد از تغییر نرخ مالیات(شامل سالهای 1380 تا 1387) 127

جداول ج-7و8و9 : آزمون t زوجی برای بررسی وجود تفاوت در نحوه تامین مالی(خارجی)قبل از تغییر نرخ مالیات (شامل سالهای 1375 تا 1379) و بعد از تغییر نرخ مالیات(شامل سالهای 1380 تا 1387) 128

جدول ج-10 :همبستگی میزان سرمایه گذاری و مالیات ابرازی بدون توجه به تغییر نرخ مالیات بر درآمد در سالهای 1375 تا1387 (ضریب همبستگی: پیرسون129

جدول ج-11 :همبستگی میزان سرمایه گذاری و مالیات ابرازی بعد از تغییر نرخ مالیات بر درآمد در سالهای 1380 تا1387 (ضریب همبستگی: پیرسون129

جدول ج-12 :همبستگی میزان سرمایه گذاری و مالیات ابرازی قبل از تغییر نرخ مالیات بر درآمد در سالهای 1375 تا1379 (ضریب همبستگی: پیرسون130

جدول ج-13 :همبستگی نحوه تامین مالی(داخلی) و مالیات ابرازی بدون توجه به تغییر نرخ مالیات بر درآمد در سالهای 1375 تا1387 (ضریب همبستگی: پیرسون130

جدول ج-14:همبستگی نحوه تامین مالی(خارجی) و مالیات ابرازی بدون توجه به تغییر نرخ مالیات بر درآمد در سالهای 1375 تا1387 (ضریب همبستگی: پیرسون131

جدول ج-15 :همبستگی نحوه تامین مالی(داخلی) و مالیات ابرازی بعد از تغییر نرخ مالیات بر درآمد در سالهای 1380 تا1387 (ضریب همبستگی: پیرسون131

جدول ج-16 :همبستگی نحوه تامین مالی(داخلی) و مالیات ابرازی قبل از تغییر نرخ مالیات بر درآمد در سالهای 1375 تا1379 (ضریب همبستگی: پیرسون132

جدول ج-17 :همبستگی نحوه تامین مالی(خارجی) و مالیات ابرازی بعد از تغییر نرخ مالیات بر درآمد در سالهای 1380 تا1387 (ضریب همبستگی: پیرسون132

جدول ج-18 :همبستگی نحوه تامین مالی(خارجی) و مالیات ابرازی قبل از تغییر نرخ مالیات بر درآمد در سالهای 1375 تا1379 (ضریب همبستگی: پیرسون133

فهرست نمودارها

عنوان صفحه

2-1نمودار، نظام مالیاتی در ایران38

3-1نمودار، وجود همبستگی بین دو متغیر X و Y86

3-2نمودار ،عدم وجود همبستگی بین دو متغیر X و Y86

نمودار ب-1 ،پراکنش سرمایه گذاری و مالیات ابرازی 120

نمودار ب-2،پراکنش سرمایه گذاری و مالیات ابرازی بعد از تغییر نرخ مالیات 121

نمودار ب-3،پراکنش سرمایه گذاری و مالیات ابرازی قبل ازتغییر نرخ مالیات 122

نمودار ب-4،پراکنش نحوه تامین مالی (درصد) و مالیات ابرازی123

نمودار ب-5،پراکنش نحوه تامین مالی (درصد)و مالیات ابرازی بعد ازتغییر نرخ مالیات 124

نمودار ب-6،پراکنش نحوه تامین مالی (درصد)و مالیات ابرازی قبل ازتغییر نرخ مالیات 125

فهرست شکلها

عنوان صفحه

2-1شکل، اصول یک نظام مالیاتی مطلوب33